Trabajemos juntos para encontrar opciones de préstamo para cualquier etapa de la vida.

Encuentra opciones de préstamos para la etapa de la vida en la que estés, a tu manera. Te ayudaremos a crear un plan y obtener los recursos que necesites.

Nuestras herramientas pueden ayudarte a alcanzar eso

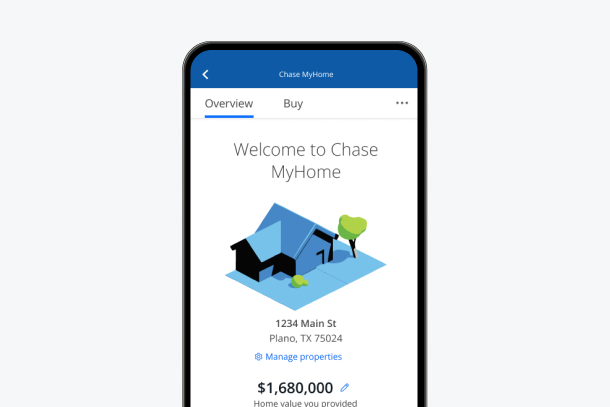

Calculadoras y recursos de hipoteca

Ayuda a tomar decisiones inteligentes sobre hipotecas y a tener la información relevante con nuestras herramientas y recursos.

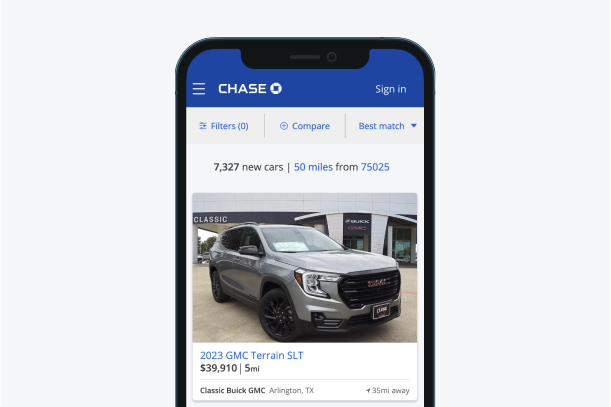

Calculadora de pago de vehículo

Calcula tu pago mensual para ver qué se ajusta a tu presupuesto.

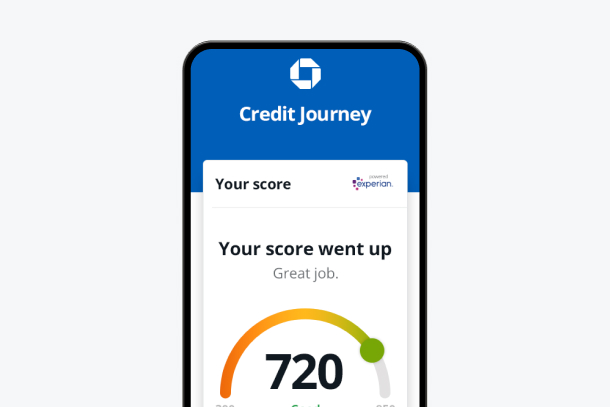

Herramientas de puntaje de crédito

Toma el control de tu puntaje de crédito con Chase Credit Journey® y configura un plan para ayudar a mejorar tu puntaje, proporcionado por Experian™.

Encuentra los recursos que necesitas para hacer tu compra por primera vez.

Empieza tu proceso de financiación para vehículos

Obtén financiación rápida y sencilla para vehículos: fija tus tasas antes de ir al concesionario.

Credit Journey®

Aprende cómo ayudar a establecer y mejorar tu puntaje de crédito para que puedas prepararte para los grandes momentos de la vida, como comprar tu primera vivienda.

Donde sea que te encuentres en tu experiencia financiera, estamos contigo.

Podemos ayudarte, ya sea que estés intentando comprar una vivienda, un vehículo o viendo cómo puedes mejorar tu crédito para hacerlo.

Permítenos ayudarte a encontrar lo que buscas

Cuéntanos un poco sobre ti

Estoy buscando

Selecciona una opción

Tus recomendaciones aparecerán aquí una vez que hayas hecho tu selección.