Busca viviendas con una preaprobación de hipoteca de Chase

Empieza bien el proceso de compra de tu vivienda.

Una preaprobación hipotecaria te proporciona un documento digital informándote de la cantidad y la tasa de interés del préstamo al que podrías calificar, para que puedas buscar viviendas sabiendo cuánto podrías pagar.

Aunque una preaprobación hipotecaria no garantiza que te vayan a aprobar un préstamo, tener una carta de preaprobación hace ver a los vendedores que eres un comprador serio y te pone un paso por delante.

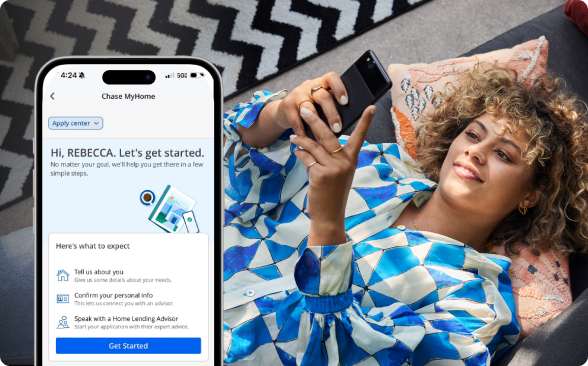

Solicita la preaprobación por Internet en solo unos minutos

Paso 1

Responde algunas preguntas sobre ti y sobre tus necesidades hipotecarias y tus finanzas, sin afectar tu puntaje de crédito.

Paso 2

Después de que envíes tu preaprobación, te pondremos en contacto con un asesor de préstamos para vivienda para hablar sobre tu preaprobación personalizada, sin compromiso alguno.

Paso 3

Una vez que tengas tu carta de preaprobación digital, podrás empezar a hacer ofertas con una ventaja competitiva.

Te ayudamos a que puedas tener tu propia vivienda

- El cierre se hace a tiempo o recibes $5,000, si calificas

- Descuentos en tasas del 0.05% al 1%

- Pagos iniciales desde tan solo el 3%

- Subsidios para compradores de vivienda de hasta $5,000 en áreas selectas, si calificas

- En promedio, los compradores de vivienda ahorran más en cargos hipotecarios con Chase en comparación con una entidad no bancaria

Preguntas frecuentes sobre la preaprobación de hipoteca

Una preaprobación hipotecariaSe abre en superposición es un documento de un prestamista hipotecario que indica su disposición inicial de conceder un préstamo de una cierta cantidad de dinero para la compra de una vivienda. Por lo general, el documento se basa en criterios proporcionados por el prestatario y no siempre es garantía de una oferta o una carta de aprobación.

Aunque no se requiera, una preaprobación hipotecaria podría ser un paso inteligente antes de hacer una oferta para comprar una vivienda. A menudo, los vendedores requieren que un comprador muestre una preaprobación hipotecaria. Ayuda a asegurar la probabilidad de que el comprador obtenga una financiación, y que así el vendedor no tenga que preocuparse de que la oferta no se cumpla.

Dado que las cartas de preaprobación solo son válidas por 1 o 2 meses, se recomienda obtener la preaprobación antes de hacer una oferta, pero no mucho antes de cuando piensas hacerla.

Por lo general, una preaprobación hipotecaria dura entre 30 y 60 díasSe abre en superposición, pero puede depender del prestamista. Los cambios en el mercado de la vivienda o en la política del prestamista también podrían afectar la duración de tu preaprobación. La duración generalmente se basa en factores temporales que afectan los términos del préstamo hipotecario, como cambios en la situación financiera del prestatario o fluctuaciones en la tasa de interés y en las condiciones del mercado de bienes raíces.

Estos dos conceptos a menudo se usan indistintamente. Las principales diferencias entre una preaprobación hipotecaria y una precalificación hipotecaria son:

- La finalidad de cada una

- Lo que debes proporcionar para cada una

- Qué importancia tiene cada una en el proceso de solicitud de una hipoteca

Tanto la preaprobación como la precalificación ofrecen el mismo resultado de aprobación condicional para un préstamo, con un estimado de la tasa de interés y la cantidad del préstamo para el que podrías calificar. Sin embargo, la precalificación suele ser un simple resumen de tu situación financiera y tu capacidad de obtener un posible préstamo, mientras que una preaprobación es un paso real para obtener una hipoteca y, por lo tanto, tiene más peso para un vendedor.

Chase solo ofrece preaprobaciones hipotecarias, que es lo más cerca que vas a llegar a establecer tu calidad crediticia antes de un contrato de compra. Es un análisis más detallado de tu historial financiero, incluyendo una verificación exhaustiva de tu informe de crédito, comprobante de ingresos y activos.

Una preaprobación hipotecaria no debería cambiar tu situación de crédito.

Obtén más información sobre la preaprobación hipotecaria

Preaprobación de hipoteca: ¿Qué es y cómo se consigue una?

El proceso de solicitud de hipoteca: Lo que necesitas saber