Cómo pagarte a ti mismo como propietario de un negocio

Tú pones el trabajo, y ahora es el momento de pagarte a ti mismo. Conoce tus opciones. Presentado por Chase for Business.

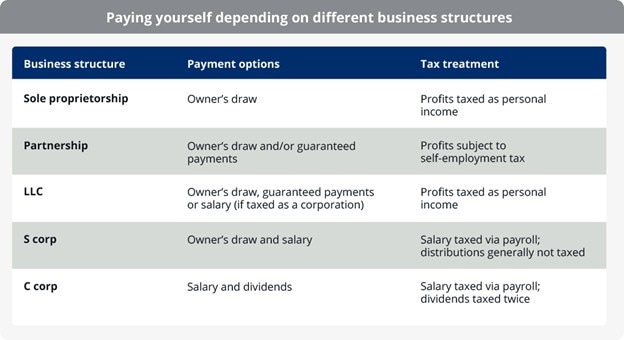

- Como propietario de un negocio, puedes pagarte a ti mismo a través de un salario de propietario (donde tomas dinero procedente de las ganancias de tu compañía según sea necesario), de un salario W-2 o de una combinación de ambos.

- Saber cómo pagarte a ti mismo teniendo una LLC depende de si tu negocio tributa como una corporación, lo cual requiere tener un salario W-2 “razonable” y que coincida con los estándares de la industria, o como una LLC estándar en la que hagas retiros de fondos como propietario.

- No importa de qué manera decidas pagarte a ti mismo: es importante revisar detenidamente las ventajas y desventajas, y evitar errores comunes para así cumplir con la normativa.

Como propietario comprometido de un negocio que trabaja arduamente para expandir tus productos y servicios para mejorar la infraestructura y priorizar a los proveedores y empleados, podrías olvidarte de invertir en uno de tus activos más importantes: tú mismo. Ya sea que estés empezando o que ya estés dirigiendo un negocio próspero, tendrás que recibir un pago por trabajar tan duro, y tienes opciones para ello.

Esta guía te proporcionará información útil sobre los diferentes métodos de compensación para propietarios, además de detallar los beneficios e implicaciones fiscales específicos de cada uno para ayudarte a escoger la mejor opción para tu negocio.

Maneras de pagarte a ti mismo: Salario vs. retiro de fondos como propietario

Por lo general, hay 2 maneras de pagarte a ti mismo como propietario de un negocio: con un retiro de fondos como propietario o con un salario. Escoger entre estos métodos, o usar una combinación de ambos, depende en gran medida de tu modelo de propiedad del negocio y de tu comprensión de las ventajas e implicaciones fiscales específicas de cada opción.

Salario

Percibir un salario significa que tú estás en la nómina de tu propio negocio, como un empleado con su Formulario W-2. Recibes un pago regular y recurrente, tributable como ingresos por el gobierno estatal y federal, al igual que harías en cualquier otra compañía.

Es ideal para: Corporaciones S, corporaciones C o compañías de responsabilidad limitada (LLC) que tributan como corporaciones

Formularios de impuestos: El negocio te emite anualmente un Formulario W-2 y presenta el Formulario 941 (Declaración del impuesto federal trimestral del empleador).

Nota: Un "salario razonable" es un requisito legal para los propietarios de corporaciones S y de las LLC que elijan tener una categoría S Corp. Los propietarios únicos y de LLC unipersonales no pueden pagarse a sí mismos un salario W-2. Deberías consultar a un profesional de impuestos para recibir orientación.

Ventajas:

- Presupuestos del negocio: Tener un salario agrega un gasto estable y recurrente a los costos de tu negocio.

- Finanzas personales: Es más fácil monitorear los ingresos y gastos.

- Impuestos simplificados: Los impuestos se deducen por adelantado.

- Rendimiento incentivado: Tienes la opción de que se te pague en base a un porcentaje de las ganancias.

Desventajas:

- Riesgos por "compensación razonable": Si tu salario es demasiado bajo para no pagar impuestos, corres el riesgo de una auditoría. Tu salario debe coincidir con "el valor que normalmente pagarían empresas similares por servicios similares en circunstancias similares", de acuerdo con la guía del IRS sobre cómo pagarte a ti mismoSe abre en superposición. Como punto de partida, investiga cuánto te costaría contratar a alguien para hacer exactamente tu mismo trabajo.

- Mantenimiento del flujo de efectivo: Si las ganancias no son como se proyectan se producirá un riesgo de inestabilidad salarial. El salario y sus impuestos se deben pagar de manera consistente, independientemente del flujo de efectivo.

- Obligación fiscal: Tu paga se tributa como ingresos ordinarios, e incluye deducciones obligatorias para el Seguro Social y Medicare.

Retiro de fondos como propietario

Un retiro de fondos como propietario, a veces denominado distribución, es la forma de compensación financiera que utilizan la mayoría de los propietarios de pequeños negocios. Con este método, tomas dinero de las ganancias del negocio y transfieres los fondos a tu cuenta personal según sea necesario. El IRS considera a los propietarios de estas entidades como trabajadores por cuenta propia, y no como empleados.

Es ideal para: sociedades y negocios de propietario único

Nota: Para las sociedades, esto puede incluir pagos garantizados, que proporcionan a los socios ingresos fijos al margen de la rentabilidad del negocio en ese momento.

Formularios de impuestos: Los retiros de fondos se reportan en el Anexo C (para propietarios únicos) o en el Anexo K-1 (para sociedades y LLC) como parte de tu declaración anual de impuestos. El Formulario 1040-ES se usa para pagar tus impuestos trimestrales estimados.

Nota: No pagarás impuestos por cada retiro, pero es recomendable apartar dinero para pagar la factura trimestral de impuestos que hayas estimado.Se abre en superposición

Ventajas:

- Potencial de ganancias: Tu salario es flexible y puede fluctuar según el rendimiento de tu negocio.

- Ingresos flexibles: Puedes retirar fondos una o varias veces, usando cantidades diferentes o las mismas.

- Reducción del trabajo administrativo: No tendrás que administrar un sistema de nóminaSe abre en superposición formal, hacer retenciones de impuestos ni pagarte un seguro de desempleo.

Desventajas:

- Planificación de impuestos: Tendrás que presupuestar una factura trimestral de impuestos, ya que los impuestos no se deducen por adelantado.

- Reducción del capital: Retirar fondos como propietario limita los fondos disponibles para futuras reinversiones o gastos del negocio.

- Impuesto sobre el trabajo por cuenta propia (impuesto SE): Eres responsable de pagar la totalidad del impuesto SE del 15.3% sobre el 100% de las ganancias de tu negocio ya que, a diferencia de un salario, los retiros de fondos no están sujetos a retenciones de nómina.

Método combinado

Combinar ambos métodos, tanto el salario como el retiro de fondos como el propietario, significa que se te paga como empleado con un salario W-2 para tu trabajo del día a día, y como accionista con ganancias adicionales en forma de distribuciones. Pagarte un salario razonable basado en tu función e industria puede satisfacer los requisitos del IRS, lo que te permite pagar los impuestos sobre el trabajo por cuenta propia tan solo sobre tu salario, al mismo tiempo que percibes el beneficio restante en forma de distribuciones libres de impuestos.

Es ideal para: Corporaciones S y LLC que tributan como corporaciones S

Formularios de impuestos: Recibirás un Formulario W-2 por tu salario y un Anexo K-1 por tus distribuciones.

El negocio deberá presentar el Formulario 1120-S para reportar estos pagos al IRS.

Ventajas:

- Ahorro en impuestos: Al dividir tus ingresos, pagas el impuesto sobre el trabajo por cuenta propia del 15.3% solo sobre la parte asalariada.

- Ingresos ajustables: Recibes un cheque de pago estable, con la flexibilidad de recibir más fondos cuando el negocio funcione bien.

Desventajas:

- Cumplimiento con el IRS: Tu salario debe poderse justificar como "razonable" en tu industria antes de percibir cualquier ganancia en forma de distribución.

- Seguimiento meticuloso: Necesitas tener un sistema de nóminas para el pago de salarios y una contabilidad precisa para cumplir con los requisitos de las distribuciones y reducir el riesgo de una auditoría.

Factores a tener en cuenta al determinar cuánto pagarte a ti mismo

No existe una respuesta única para todo el mundo sobre cuánto pagarse a uno mismo e, independientemente de la opción que escojas (salario, retiro de fondos o ambas), puede ser difícil para un propietario de negocio determinar una cantidad justa. Aunque no hay estadísticas universales para el salario "perfecto", tener en cuenta los siguientes factores puede ayudarte a encontrar la cantidad ideal para ti, logrando un equilibrio entre los requisitos de tu negocio, los requisitos legales y tus necesidades personales.

- Estructura del negocio: Antes de decidir cuánto pagarte a ti mismo, tu estructura jurídica determina si puedes recibir un salario, distribuciones o una combinación de ambos.

- Consideraciones legales y normativas: Para las corporaciones S y C, deberás seguir reglas de compensación "razonables" basadas en tu función y tu industria, para así reducir la posibilidad de una inspección del IRS que te ponga en riesgo de una auditoría.

- Estándares del sector: Investiga la cantidad que realmente costaría contratar a otra persona para hacer tu trabajo. La Oficina de Estadísticas Laborales puede ayudarte a encontrar tu punto de referencia o "salario verdadero".

- Salud del negocio: Evalúa el estado general de salud financiera de tu compañía. Tu salario neto debería depender de tus ganancias netas (ingresos brutos menos todos los gastos) para asegurarte de que puedes seguir cubriendo todos los costos del negocio.

- Fondo para emergencias: Calcula tu flujo de efectivo y reserva lo suficiente para cubrir al menos 30 días de gastos por interrupciones inesperadas del negocio.

- Necesidades financieras personales: Suma tus costos no negociables, como tu hipoteca, comestibles y atención médica. Este es el pago "mínimo viable" que necesitas para evitar estrés en tus finanzas personales.

- Recortes de impuestos: Ten en cuenta el impuesto sobre el trabajo por cuenta propia del 15.3% o los impuestos sobre la nómina, lo que reducirá tu pago neto.

- Planificación para el futuro: Antes de decidir tu pago neto, aparta dinero para desarrollos y mejoras como nuevas herramientas, campañas de marketing o proveedores.

- Imagen de liderazgo: Recibir un salario elevado mientras el negocio tiene dificultades puede transmitir una imagen negativa a tu equipo o a los inversores, mientras que una cantidad transparente y justa demuestra que eres un líder responsable.

Errores a tener en cuenta al pagarte como propietario de un pequeño negocio

Una vez que hayas decidido el método y la cantidad correctos para pagarte a ti mismo, es importante ser consciente de los errores que van más allá de los simples errores contables, y que pueden dañar tu crecimiento a largo plazo y tu bienestar personal. Aquí tienes sugerencias para reducir el riesgo de cometer errores habituales:

- No mezcles tus finanzas: Mantén tus cuentas personales separadas de las de tu negocio para reducir el riesgo de que te consideren personalmente responsable de las deudas de tu negocio. Usar cuentas para negocios para gastos personales o enviar ingresos del negocio a cuentas personales también puede causar complicaciones en la contabilidad, lo que puede afectar tu crédito y tu capacidad de obtener préstamos para negociosSe abre en superposición.

- No ignores los requisitos fiscales: Al retirar fondos como propietario, los impuestos no se deducen por adelantado. Es recomendable apartar fondos para pagar tus impuestos trimestrales estimados y así evitar penalizaciones del IRS por pago insuficiente y una carga fiscal anual mucho mayor.

- Mantén tus pagos consistentes: Hacer retiros grandes e irregulares puede desestabilizar las finanzas de tu negocio y afectar el pago de gastos y nóminas. Es una buena idea considerar tu compensación económica como un gasto recurrente.

- No olvides planificar tu jubilación: Si no tienes deducciones automáticas de tu cheque de pago para invertir en un plan 401(k) patrocinado por el empleador, es inteligente reservar un porcentaje de tu pago para una cuenta SEP-IRA o un 401(k) individual, y así ayudarte a evitar que tu dinero se quede retenido en un negocio sin liquidez al momento de jubilarte.

- Documéntalo todo: Mantener registros precisos y en tiempo real de todos los pagos de salario y retiros de fondos te puede ayudar a simplificar tus impuestos, proporcionar registros claros para auditorías y favorecer una percepción positiva del negocio ante posibles inversores.

Preguntas frecuentes sobre la compensación de los propietarios de negocios

¿Tienes preguntas sobre cómo pagarte a ti mismo como propietario de un negocio? Podemos ayudarte.

¿Cómo te pagas a ti mismo desde una LLC?

Para una LLC estándar, haces retiros de fondos como propietario, ya que se te considera un propietario de negocio y no un empleado. Sin embargo, si tu LLC tributa como una corporación S, puedes recibir un salario W-2 además de distribuciones.

¿Cómo te pagas a ti mismo desde una corporación S?

Puedes usar un método combinado de pagarte un salario razonable y recibir distribuciones como accionista. Los impuestos sobre el trabajo por cuenta propia se aplican solo a la parte asalariada de tu pago neto, lo que puede generar ahorros significativos en impuestos.

¿Cómo te pagas a ti mismo como propietario único?

Dado que tú y tu negocio son tratados como una misma entidad legal y fiscal, solo puedes pagarte a través de retiros de fondos como propietario, y deberás pagar los impuestos sobre el trabajo por cuenta propia en base a tus ganancias netas totales.

¿Se puede recibir un salario y un retiro de fondos como propietario al mismo tiempo?

Sí, pero solo si tu negocio es una corporación o una LLC que tributa como corporación.

¿Cuál es la manera más eficiente de pagarte a ti mismo como propietario de un pequeño negocio?

Si tributas como una corporación S, la manera más eficiente de pagarte a ti mismo es dividir tus ingresos entre un salario y retiros de fondos. Puesto que se te considera tanto empleado como accionista, este método puede reducir en gran medida los impuestos sobre el trabajo por cuenta propia.